製造請負契約を締結した場合、多くの場合は契約書に収入印紙の貼付が必要です。製造請負契約書には印紙税の納付が義務付けられており、契約金額に応じて収入印紙の貼り付けが求められています。

もし印紙の貼付を怠った場合は罰則が課せられ、本来納めるべき税額の最大3倍にのぼる場合もあるため、注意が必要です。

本記事では、法令に基づく製造請負契約における印紙税額の判断基準から、収入印紙の正しい貼り方や消印の方法まで詳しく解説します。製造業務の請負化を検討中の方や、契約実務に関わる方は、ぜひ最後までご覧ください。

印紙税とは、契約書や領収書などの経済取引に伴って作成される文書に対して課せられる国税の一種です。特に、製造請負契約書のように、事業上重要な取引内容を記した文書は、印紙税の課税対象となる場合があります。

印紙税が課される文書は「課税文書」と呼ばれ、印紙税法により、その種類や税額が詳細に定められています。たとえば、契約金額が一定額を超える製造請負契約書を作成する場合、契約金額に応じて所定の金額の収入印紙を文書に貼り付けなければなりません。

この収入印紙の金額は、契約の種類や金額によって異なるため、文書を作成する際には、課税対象となるかどうかを確認し、必要であれば正しい額の収入印紙を貼ることが重要です。貼付を怠った場合には、ペナルティを科されるおそれもあります。

下表は、印紙税法別表第一に定められている全20種の課税文書の一覧です。詳しくは後述しますが、製造請負契約書は表の「第2号文書(請負に関する契約書)」に該当します。

収入印紙の貼付が必要にもかかわらず、製造請負契約書に収入印紙が貼られていない場合、本来納めるべき印紙税額に加えて「過怠税」と呼ばれる罰則が課せられることがあります。

過怠税が発生するのは、次の2つのケースです。まず、未貼付に早期に気付き、所轄の税務署へ自主的に申告した場合は、本来の印紙税額の1.1倍の過怠税を納付する必要があります。一方で、税務調査などで未貼付を指摘された場合は、本来の印紙税額に加えてその2倍に相当する過怠税が課され、合計で印紙税額の3倍の金額を納付しなければなりません。

収入印紙の誤った取扱いによる過誤納や高額な過怠税を防ぐためにも、印紙税に対する正しい知識を身につけておくことが重要です。特に、契約金額が高額な場合には過怠税も大きな負担となる可能性があるため、製造請負契約書の作成時には印紙の貼り忘れがないか十分に確認する必要があります。

製造請負契約書は、印紙税法別表第一に定められた課税文書のうち、「第2号文書(請負に関する契約書)」に該当します。したがって、この契約書を作成する際には、印紙税法の定めに従い、契約金額などに応じた印紙税を納める必要があります。

ここで重要なのは、契約書の名称ではなく、契約内容そのものが印紙税の課税対象かどうかの判断基準となるという点です。たとえば、文書が「注文書」や「依頼書」といった表題が付けられていても、実態として製造物の完成を目的とした請負契約が成立したとみなされる場合は、第2号文書として所定の印紙税が課されます。

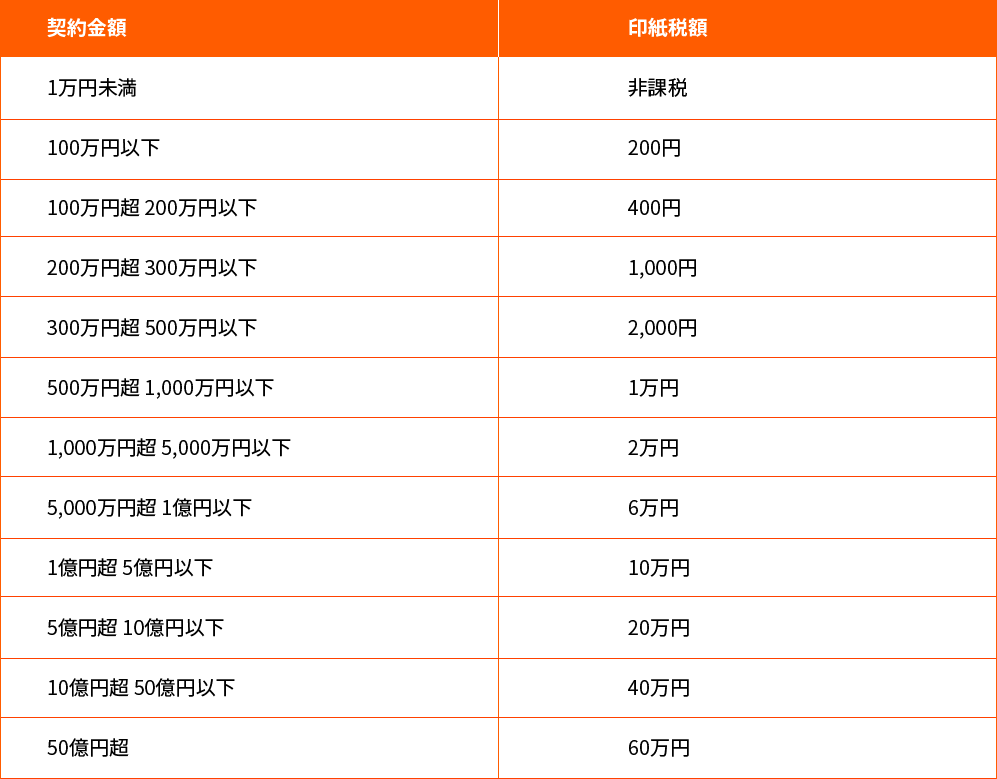

製造請負契約書に必要な印紙税の金額は、契約金額に応じて異なります。たとえば、契約金額が100万円以下の場合は200円の印紙を貼付する必要がありますが、契約金額が400万円であれば、2,000円の印紙税が必要です。ただし、契約金額が1万円以下の場合は非課税となり、印紙の貼り付けは不要です。

以下に、早見表として契約金額ごとの印紙税額をまとめました。製造請負契約書を作成する際の参考にしてください。

印紙税法第3条では、「課税文書の作成者」が印紙税の納税義務者であると定められています。つまり、原則として契約書を作成した側が印紙税を負担する必要があります。しかし、2者以上の契約当事者が、契約書を共同で作成した場合には、この原則に例外があります。

同法には「一の課税文書を二以上の者が共同して作成した場合には、当該二以上の者は、その作成した課税文書につき、連帯して印紙税を納める義務がある」との規定があり、共同作成文書と見なされた場合は、双方が印紙税の納税義務を負うことになります。

通常、製造請負契約書では、契約書を2部作成し、発注側・受注側がそれぞれ署名・捺印して1部ずつ保管するのが一般的です。この場合、文書は共同で作成されたものと見なされ、印紙税も両者で折半して負担するケースが多く見られます。

印紙税を納める場合、製造請負契約書に所定の収入印紙を貼付し、消印を押す必要があります。適切な印紙の貼り方と消印の方法、注意点について解説します。

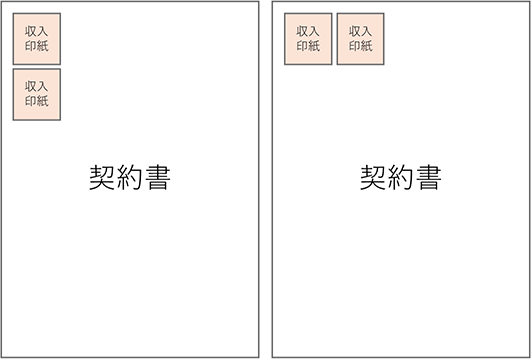

収入印紙については、法律で厳密な位置が定められているわけではありませんが、一般的には以下のような方法が推奨されています。

製造請負契約書の場合では、表題の左側、または署名欄付近に収入印紙を貼るのが一般的です。通常印紙を2枚貼付する必要がある場合は、上下または左右に並べて貼りつけます。貼り付けた印紙が契約書からはがれて紛失したりしないよう、しっかりと貼付してください。

印紙税法第8条第2項により、製造請負契約書に収入印紙を貼付した後、印紙の再利用を防ぐための消印を行う必要があります。この場合の消印とは、収入印紙の彩紋と契約書本体の両方にまたがるように押印または署名をすることを指します。

消印は、文書の作成者または代理人、使用人その他の従業者による印章または署名で行う必要があります。契約書に使用した実印や認印のほか、インク浸透印(シャチハタ等)でも問題ありません。署名で行う場合は、ボールペンなど消えない筆記具を使用してください。

消印の注意点として、必ず印紙と契約書の両方にまたがるように、はっきりと押印または署名する必要があります。署名で行う場合、「印」や斜線を記すだけでは消印と認められないため、「誰が消印を行ったか」が明確にわかるよう署名してください。

また、消印漏れがあると、印紙を貼っていても納税義務を果たしていないと見なされ、過怠税の対象となるおそれがあります。収入印紙を貼付した後は、必ず忘れずに消印を行ってください。

製造請負契約書の書き方について詳しく知りたい方は、こちらの記事もご覧ください。

製造請負契約書の書き方は?書くべき項目や注意すべき点を解説

下請法が適用される場合、発注書面の作成義務があるのをご存じですか?

本記事では、製造請負で作成する「製造請負契約書」の書き方をご紹介します。

製造請負契約において電子契約を締結した場合は、印紙税は課せられません。これは、印紙税法上、課税文書の作成は用紙に印刷し交付することが要件とされており、電子データはこれに該当しないためです。さらに、PDF形式の契約書をメールで送付する行為についても、課税対象外であることが明確に示されています。

したがって、書面で契約を交わす場合では契約書に収入印紙を貼付する必要がありますが、契約書をPDFファイルなどの電子データで作成し、メール等で送付する場合は印紙税を納税する必要はありません。

このように、電子契約の場合は印紙税が発生しないことから、節税にもつながります。製造請負契約など、高額の請負契約を締結することがあるケースでは、電子契約の導入により印紙税にかかるコスト削減が可能です。

製造請負契約書における印紙税の取り扱いは、企業の税務管理において重要な要素の一つです。契約金額に応じた適切な印紙の貼付を怠った場合、過怠税という罰則が課せられる可能性があります。特に製造業では高額な契約金額を締結することも多いため、ペナルティを未然に防ぐためにも、印紙税に関する知識の把握は欠かせません。

製造請負契約を締結する際は、契約金額の確認、適切な印紙税の判断等を確実に行うことが重要です。そのため、不明な点がある場合は専門家に相談することをお勧めします。

製造請負優良適正事業者の第1号認定を受けている株式会社平山では、法令ならびに企業倫理の遵守を徹底し、コンプライアンス体制を整えています。株式会社平山の請負事業にご興味のある方は、ぜひ以下のサイトをご覧ください。

現場改善と人材育成に特化した進化型アウトソーシングサービス

株式会社平山の製造請負サービスでは、製造請負だけでなく製造現場の能率向上・コスト削減といった改善が可能です。現場で活躍する人材をお探しの方、製造工程を改善したい方はぜひこちらもご覧ください!